Kategória: Közérdekű információk

-

Családi adókedvezmény érvényesítése

Bármikor igényelhető a családi adó- és járulékkedvezmény, amely az adózó összevont adóalapját csökkenti.

Ki jogosult a családi adókedvezmény érvényesítésére?

- A gyermekre tekintettel családi pótlékra jogosult magánszemély, továbbá a jogosulttal közös háztartásban élő, családi pótlékra nem jogosult házastársa;

- a várandósság 91. napjától a kismama és a vele közös háztartásban élő házastársa;

- a családi pótlékra saját jogán jogosult gyermek (személy);

- a rokkantsági járadékban részesülő magánszemély.

Ki után jár a családi adókedvezmény?

A családi adókedvezmény a kedvezményezett eltartott után jár.

Kedvezményezett eltartott:

- az a gyermek, akire tekintettel családi pótlékot folyósítanak,

- a magzat a várandósság időszakában (fogantatásának 91. napjától megszületéséig),

- az, aki a családi pótlékra saját jogán jogosult,

- a rokkantsági járadékban részesülő magánszemély.

Milyen összegű a családi adókedvezmény?

A családi adókedvezmény az adózó összevont adóalapját csökkenti. Az a biztosított, aki az adóalappal szemben nem tudja teljes egészében érvényesíteni az őt megillető családi adókedvezményt, azt a társadalombiztosítási járulékkal szemben is elszámolhatja.

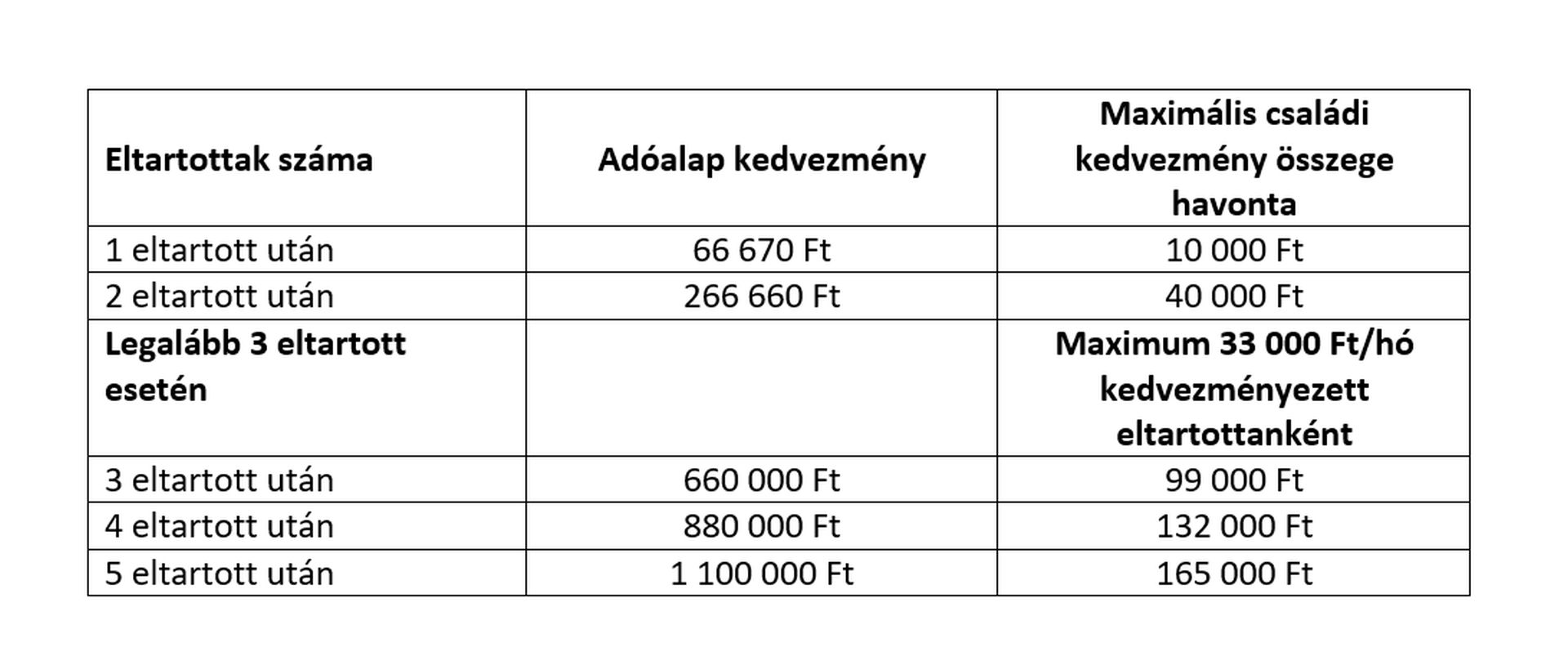

A családi adókedvezmény összege az eltartottak számától függ.

Eltartott:

- a kedvezményezett eltartott,

- az, aki a családi pótlék összegének megállapítása szempontjából figyelembe vehető vagy figyelembe vehető lenne (pl. egyetemista/főiskolás gyermek).

2023. január 1-től acsaládi kedvezményminden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 66 670 forinttal (adóban kifejezve 10 000 forinttal) növelt összegben vehető igénybe.

Tartósan beteg, illetve súlyosan fogyatékos

- az a 18 évesnél fiatalabb gyermek, aki a külön jogszabályban (5/2003. (II. 19.) ESzCsM rendeletben) meghatározott betegsége, illetve fogyatékossága miatt állandó vagy fokozott felügyeletre, gondozásra szorul. (A gyermek tartós betegségéről vagy súlyos fogyatékosságáról a szakorvos állít ki igazolást.)

- az a 18 évesnél idősebb személy, aki 18. életévének betöltése előtt munkaképességét legalább 67 %-ban elvesztette, legalább 50 %-os mértékű egészségkárosodást szenvedett, vagy akinek egészségi állapota a rehabilitációs hatóság minősítése alapján a 18. életévének a betöltése előtt sem haladja meg az 50 %-os mértéket, és ez az állapot legalább egy éve tart, vagy előreláthatólag legalább egy évig fennáll.

Melyek a családi adókedvezmény érvényesítésének feltételei?

Az adóbevalláshoz tett írásbeli nyilatkozat, mely tartalmazza

- a jogosultság jogcímét;

- a családi adókedvezmény megosztása, közös érvényesítése esetén, ennek tényét.

A családi adókedvezmény már év közben, a munkáltatónak tett adóelőleg-nyilatkozattal is igénybe vehető, vagy év végén az adóbevallásban érvényesíthető.

Az adóelőleg-nyilatkozat a soron következő havi bérkifizetést megelőzően bármikor megtehető, azonban év közben visszamenőlegesen az adókedvezményt érvényesíteni nem lehet, csak év végén az adóbevallásban.

-

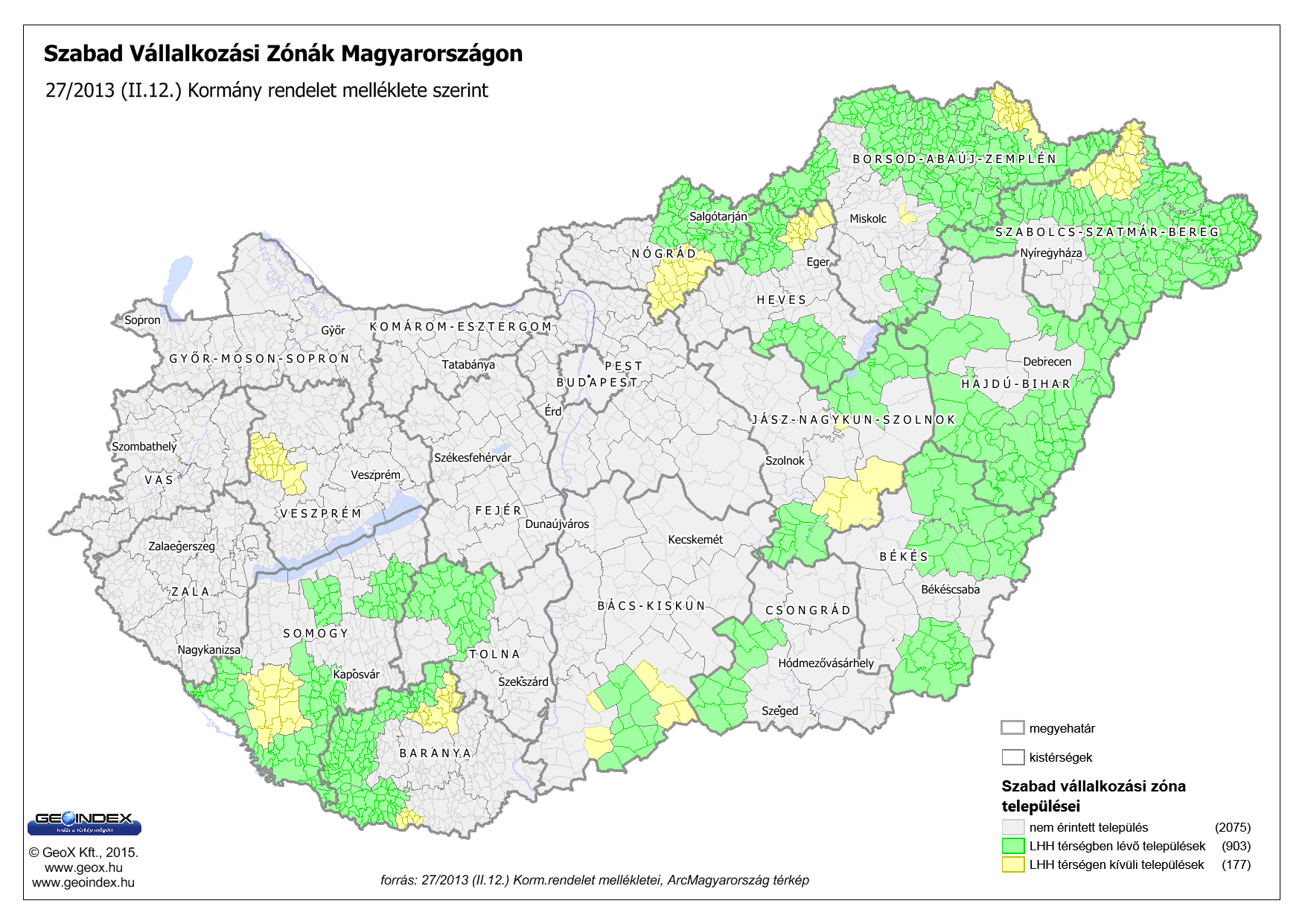

Mit jelent a gyakorlatban a szabad vállalkozási zóna?

A gazdasági területi kiegyenlítést szolgáló, a hátrányos helyzetű területeken működő vállalkozások, és gazdaságfejlesztését célzó beruházások támogatása.

A szabad vállalkozási zónák területei esetében fejlesztési, beruházási, adópolitikai és foglalkoztatáspolitikai kedvezmények érhetőek el. Jelenleg Magyarország ország társadalmi-gazdasági leszakadással leginkább érintett 108 járása minősül szabad vállalkozási zónának a 27/2013. számú kormányrendelet szerinti besorolásban.

Bizonyos hazai forrású, illetve európai uniós pályázatok a korszerű technológiák gépek, eszközök beszerzésének támogatásával járulnak hozzá a fejlett gyártási infrastruktúra kialakításához a termelő, feldolgozóipar területén. Az szabad vállalkozói zónák tehát lehetőséget biztosítanak a modern eszköz- és gépcsoportok, valamint megfelelő infrastruktúrával ellátott ipari telephelyek kialakítására, a szektor és a térség gazdasági szereplői számára a versenyképesség feltételeinek megteremtésére, fenntartására.

Ha egy vállalkozás szabad vállalkozási zónában működik, az a pályázat elbírálásakor többletpontokat hozhat, illetve nagyobb mértékű támogatási intenzitás érhető el, az adott pályázati kiírásban.KKV-k munkahelyteremtő beruházásainak támogatása a szabad vállalkozási zónákban

Példa: A fejlesztési adókedvezményre jogosult a beruházás üzembe helyezését követő 5 éven belül szociális hozzájárulási adókedvezményt érvényesíthet, ha bővíti a munkavállalóinak létszámát. A kedvezmény a foglalkoztatás első két évében havi 100 ezer forint bruttó bérig érvényesíthető, 100 százalékos kedvezményt jelent a 27 százalékos szociális hozzájárulási adó és a szakképzési hozzájárulás tekintetében.27/2013. (II. 12.) Korm. rendelet

a szabad vállalkozási zónák létrehozásának és működésének, valamint a kedvezmények igénybevételének szabályairól

A Kormány a területfejlesztésről és a területrendezésről szóló 1996. évi XXI. törvény 27. §-a (1) bekezdés e) pontjában kapott felhatalmazás alapján, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. Általános rendelkezések

1. § (1) A Kormány a leghátrányosabb helyzetű térségekben található településeket szabad vállalkozási zónává nyilvánítja.

(2) 1 A leghátrányosabb helyzetű térségek települései

a) az e rendelet hatálybalépésekor hatályos jogszabály szerinti leghátrányosabb helyzetű kistérségek települései, amelyek listáját az 1. melléklet tartalmazza, valamint

b) a kedvezményezett járások besorolásáról szóló 290/2014. (XI. 26.) Korm. rendelet 3. mellékletében meghatározott, fejlesztendő vagy komplex programmal fejlesztendő kategóriákba eső járások, az 1. mellékletben nem szereplő települései, amelyek listáját a 3. melléklet tartalmazza.

(3) 2 Az (1) bekezdéstől eltérően a Kormány terület- és gazdaságfejlesztési, valamint foglalkoztatáspolitikai szempontok alapján további hátrányos helyzetű településeket nyilváníthat szabad vállalkozási zónává. E települések listáját a 2. melléklet tartalmazza.

2. A fejlesztési célú források igénybevétele

2. § (1) A foglalkoztatás-bővítés, az új munkahelyek teremtésének ösztönzésére a foglalkoztatáspolitikáért felelős miniszter által a Nemzeti Foglalkoztatási Alap foglalkoztatási alaprész központi keretének terhére meghirdetett pályázat alapján a szabad vállalkozási zónákban működő, valamint betelepülő vállalkozások, az alaptámogatáson és a kiegészítő támogatásokon kívül – az éves pályázati felhívásban meghatározott formában, támogatási mértékben – többlettámogatást igényelhetnek.

(2) A szabad vállalkozási zónákba betelepült vállalkozások egyéb, fejlesztési és foglalkozatási célú támogatási igényeiket a számukra kiajánlott pályázati úton érvényesíthetik.

3. Szabad vállalkozási zóna működtetése

3. § (1) A szabad vállalkozási zónává történő kijelölés 5 évre szól.

(2) A Kormány az (1) bekezdés szerinti kijelölést – a területfejlesztés stratégiai tervezéséért felelős miniszter javaslatára – annak lejárta előtt meghosszabbíthatja.

(3) 3 A megye területén a kormányzat, az önkormányzatok és a gazdasági szervezetek szabad vállalkozási zónákkal kapcsolatos fejlesztési elképzeléseit a megye gazdasági szereplőivel együttműködve a megyei önkormányzat hangolja össze és koordinálja.

4. Záró rendelkezések

4. § Ez a rendelet a kihirdetését követő napon lép hatályba.

5. § 4 A rendeletnek a szabad vállalkozási zónák létrehozásának és működésének, valamint a kedvezmények igénybevételének szabályairól szóló 27/2013. (II. 12.) Korm. rendelet módosításáról szóló 361/2015. (XII. 2.) Korm. rendelettel (a továbbiakban: Mód. R.) megállapított 3. mellékletében kijelölt települések esetében a Mód. R. hatálybalépését 5 követően a szabad vállalkozási zónává történő kijelölés 5 évre szól.Forrás www.njt.hu

http://njt.hu/cgi_bin/njt_doc.cgi?docid=158826.314973forrás: www.geoindex.hu